Uproszczenie regulacji ESG w UE: Omnibus I i zmiany w CSRD

W kontekście ESG i zrównoważonego rozwoju, Komisja Europejska („KE”) zapowiadała opublikowanie pakietu Omnibus mającego na celu uproszczenie sprawozdawczości zrównoważonego rozwoju wynikającej z 3 wymienionych poniżej regulacji:

- Dyrektywa o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD),

- Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 z dnia 18 czerwca 2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje (Taksonomii UE ),

- Dyrektywa w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju (CSDDD)

26 lutego 2025 r. odbyła się konferencja Komisji w sprawie pakietu Omnibus oraz został opublikowany dokument zawierający projekt zapowiadanych zmian.

Standardy sprawozdawczości

KE zapowiedziała także zmiany w zestawie ESRS. Nowelizacja będzie zawierała usunięcie niektórych punktów danych, zwiększenie priorytetu ujawniania informacji ilościowych w stosunku do tekstu opisowego oraz dalsze rozróżnienie między obowiązkowymi i dobrowolnymi punktami danych.

Ponadto, zgodnie z propozycją zmian wynikających z Omnibusa, rewizja ESRS m.in.:

- doprecyzuje przepisy, które zostały uznane za niejasne,

- poprawi spójność z innymi aktami prawnymi UE,

- zapewni jaśniejsze instrukcje dotyczące stosowania analizy istotności.

Spółki nieobjęte obowiązkowym raportowaniem będą mogły skorzystać z dobrowolnych standardów ESRS bazujących na projekcie dobrowolnego standardu dla małych i średnich przedsiębiorstw nienotowanych na giełdzie (VSME) opracowanym przez EFRAG. Link do projektu standardu Unofficial Polish Translation of VSME ED.pdf

Planowana jest także rezygnacja z sektorowych standardów raportowania.

Atestacja sprawozdań zrównoważonego rozwoju

Zmiany obejmą również atestację sprawozdawczości zrównoważonego rozwoju. Usunięta zostanie możliwość przejścia od wymogu atestacji dającej ograniczoną pewność (limited assurance) do atestacji dającej wystarczającą pewność (reasonable assurance). Celem jest zapewnienie, że w przyszłości nie wzrosną koszty atestacji dla przedsiębiorstw objętych obowiązkiem sprawozdawczym.

KE zapowiedziała wydanie do 2026 r. ukierunkowanych wytycznych dotyczących atestacji.

„Stop-the-clock”

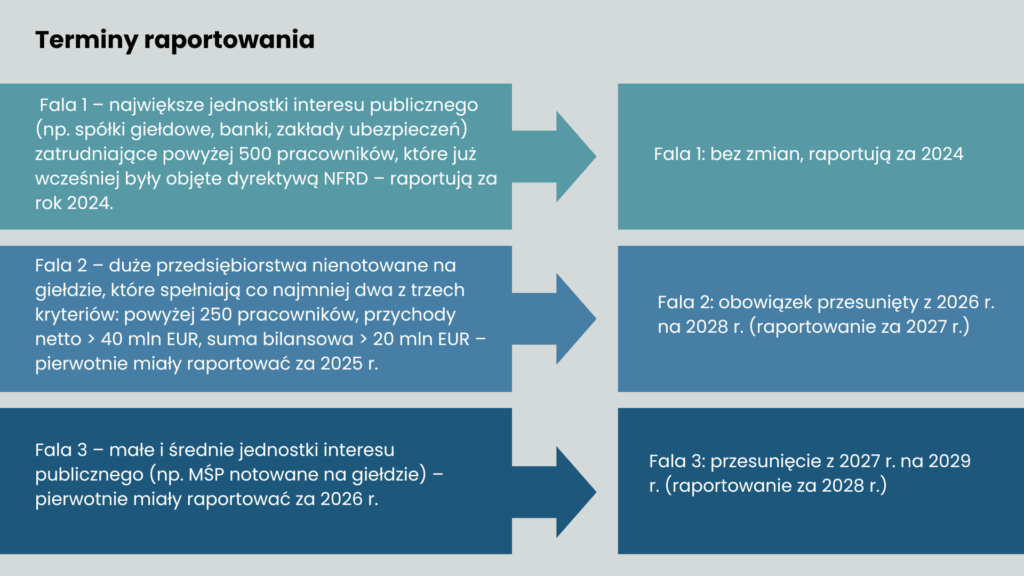

Równolegle z Omnibusem, w ramach odrębnego wniosku, KE planuje odroczenie o dwa lata wejścia w życie wymogów sprawozdawczych dla organizacji z drugiej fali (duże jednostki, które nie są jednostkami interesu publicznego i które zatrudniają ponad 500 pracowników, a także duże jednostki zatrudniające do 500 pracowników) oraz trzeciej fali (notowane na giełdzie MŚP, małe i niezłożone instytucje kredytowe oraz zależne zakłady ubezpieczeń i reasekuracji).

Celem odroczenia jest uniknięcie sytuacji, w której niektóre przedsiębiorstwa złożą sprawozdania za rok obrotowy 2025 (druga fala) lub 2026 (trzecia fala), a następnie zostaną zwolnione z tego wymogu w związku z implementacją pakietu Omnibus.

Droga legislacyjna Omnibus I

Propozycje KE z 26 lutego 2025 roku to dopiero początek. Teraz pakiet trafi do negocjacji w Radzie UE i Parlamencie Europejskim. Kluczowe etapy to:

- Czerwiec 2025 – pierwsze czytanie w Parlamencie.

- Grudzień 2025 – głosowanie w Radzie UE.

- Styczeń 2026 – wejście w życie po publikacji w Dzienniku Urzędowym UE.

Proces ten może wprowadzić dodatkowe modyfikacje względem opisanych w artykule założeń.

Czy to oznacza Omnibus dla średnich i małych przedsiębiorstw?

Chociaż obowiązki wynikające z dyrektyw CSRD i CSDDD zostały czasowo przesunięte, nie oznacza to ich uchylenia. Przeciwnie – firmy działające w ramach łańcuchów wartości dużych grup kapitałowych nadal będą otrzymywać zapytania dotyczące sprawozdawczości w obszarze zrównoważonego rozwoju.

Dla wielu organizacji – zwłaszcza tych funkcjonujących w strukturach międzynarodowych – kwestie ESG przestały być wyłącznie aspektem zgodności regulacyjnej. Coraz częściej stanowią one kluczowy komponent długofalowej strategii biznesowej.